Potaknut dobrim operativnim rezultatima i povoljnim kamatnim okruženjem, Erste Group Bank AG ostvario je operativni rezultat od 5,5 milijardi eura u 2023. godini, što predstavlja rast od 38% u usporedbi s prethodnom godinom. Omjer troškova i prihoda poboljšao se s 53,4% na 47,6%.

Volumen kredita povećao se za 2,8% na godišnjoj razini, s 202,1 na 207,8 milijardi eura, pri čemu se 2,95 milijardi eura odnosilo na novoplasirane održive kredite. Depoziti klijenata također su porasli na svim ključnim tržištima, posebno u Austriji i Češkoj, na 232,8 milijardi eura (+3,9%). Oko 10 milijuna klijenata diljem Erste Groupa koristi se platformom George, a svaka druga prodaja proizvoda u segmentu građanstva bila je realizirana digitalnim putem. Neto dobit u 2023. godini iznosila je 2,99 milijardi eura (2,17 milijardi eura u 2022.). Na godišnjoj skupštini u svibnju, Uprava Erste Groupa predložit će dividendu od 2,70 eura po dionici za 2023. godinu.

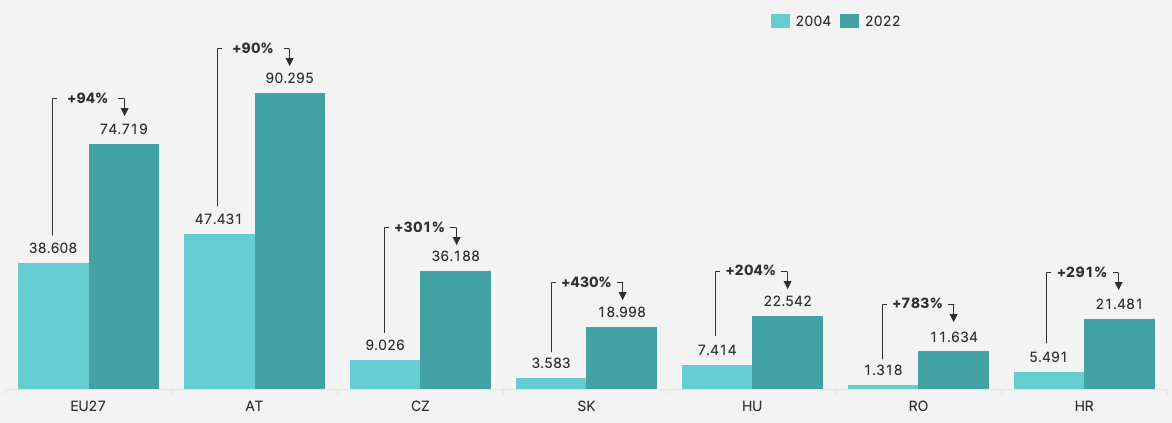

„Dvadeset godina nakon prvog proširenja EU-a koje je uključivalo srednju i istočnu Europu, jasno je da se u regiji pisala i još uvijek se piše prava priča o uspjehu. Međutim, srednja i istočna Europa također se suočava s velikim izazovima koje treba prevladati. Zelena transformacija i napredak digitalizacije – sve će to zahtijevati ulaganja, za koja smo dostupni kao partner. Jedan vrlo poželjan razvoj događaja: srednja i istočna Europa vraća se svojoj ulozi europskog motora rasta“, kaže Willi Cernko, predsjednik Uprave Erste Groupa.

„2023. bila je snažna godina za našu bankarsku grupu. Unatoč makroekonomskom usporavanju, postigli smo izvrstan rezultat zahvaljujući rastu volumena kredita te povoljnom kamatnom okruženju i okruženju rizika. Čak i ako je vjerojatno da će kamatne stope promijeniti smjer tijekom ove godine, u poziciji smo financirati uspon u našoj regiji koji je trenutno u tijeku“, komentirao je rezultate za financijsku godinu 2023. Stefan Dörfler, CFO Erste Groupa.

Dobit i gubitak u 2023. u usporedbi s 2022.; bilanca od 31. prosinca 2023. u usporedbi s 31. prosinca 2022.

Rast zarade na većem volumenu kredita te povoljnom kamatnom okruženju

Neto prihod od kamata značajno je porastao na 7.228 milijuna eura (+21,5%; 5.951 milijun eura), najviše u Austriji, zahvaljujući višim tržišnim kamatama, kao i većem volumenu kredita. Neto prihod od naknada i provizija porastao je na 2.640 milijuna eura (+7,6%; 2.452 milijuna eura). Rast je zabilježen na svim ključnim tržištima, posebice u platnim uslugama, ali i u upravljanju imovinom i kreditiranju. Neto rezultat trgovanja poboljšan je na 754 milijuna eura (-779 milijuna eura); stavka dobici/gubici iz financijskih instrumenata mjerenih po fer vrijednosti kroz račun dobiti i gubitka smanjila se na -306 milijuna eura (731 milijun eura). Razvoj ove dvije stavke uglavnom se može pripisati učincima vrednovanja. Operativni prihodi porasli su na 10.552 milijuna eura (+23,1%; 8.571 milijun eura).

Omjer troškova i prihoda poboljšan na 47,6%, dok je operativni rezultat porastao za 38,4%

Opći administrativni troškovi porasli su na 5.020 milijuna eura (+9,7%; 4.575 milijuna eura). Troškovi zaposlenih porasli su na 2.991 milijun eura (+12,1%; 2.668 milijuna eura) potaknuti povećanjem plaća. Porast ostalih administrativnih troškova na 1.468 milijuna eura (+8,3%; 1.356 milijuna eura) prvenstveno je posljedica viših troškova IT-a i marketinga. Uplate u programe osiguranja depozita uključene u ostale administrativne troškove smanjile su se na 114 milijuna eura (143 milijuna eura), najviše u Mađarskoj (gdje je u usporedivom razdoblju 2022. slučaj osiguranja depozita Sberbanka Europe rezultirao većim troškovima). Amortizacija i deprecijacija iznosile su 560 milijuna eura (+1,7%; 551 milijun eura). Općenito, operativni rezultat značajno je porastao na 5.532 milijuna eura (+38,4%; 3.996 milijuna eura). Omjer troškova i prihoda poboljšan je na 47,6% (53,4%)

Omjer NPL plasmana blago porastao, ali ostaje na niskoj razini

Rezultat umanjenja vrijednosti koji proizlazi iz financijskih instrumenata (troškovi rizika) iznosio je -128 milijuna eura ili 6 baznih bodova prosječnih bruto kredita klijentima (-300 milijuna eura ili 15 baznih bodova). Neto izdvajanja za rezervacije za kredite i potraživanja zabilježena su na svim ključnim tržištima osim Hrvatske i Mađarske. Pozitivan doprinos došao je od neto otpuštanja rezervacija za obveze i jamstva, kao i od prihoda od povrata već otpisanih kredita (u oba slučaja najviše u Austriji). Omjer nenaplativih kredita temeljen na bruto kreditima klijenata blago se pogoršao na 2,3% (2,0%). Omjer pokrivenosti nenaplativih kredita (bez kolaterala) također je pao na 85,1% (94,6%).

Snažan operativan rezultat, niski troškovi rizika jačaju krajnji učinak

Ostali operativni rezultat iznosio je -468 milijuna eura (-399 milijuna eura). Troškovi godišnjih doprinosa sanacijskim fondovima smanjeni su (najviše u Austriji i Češkoj) na 113 milijuna eura (139 milijuna eura). Bankarski porezi – koji se trenutno plaćaju na dva ključna tržišta – smanjili su se na 183 milijuna eura (187 milijuna eura). Od toga je 137 milijuna eura (124 milijuna eura) naplaćeno u Mađarskoj. U Austriji je bankarski porez pao na 46 milijuna eura (63 milijuna eura). Učinci vrednovanja negativno su utjecali na ostali operativni rezultat.

Porezi na dohodak iznosili su 874 milijuna eura (556 milijuna eura). Povećanje manjinskih interesa na 923 milijuna eura (502 milijuna eura) može se pripisati znatno boljim rezultatima štedionica – prvenstveno zbog većeg neto prihoda od kamata. Neto rezultat koji se može pripisati vlasnicima matičnog društva porastao je na 2.998 milijuna eura (2.165 milijuna eura) zahvaljujući snažnom operativnom rezultatu i niskim troškovima rizika.

Kreditni volumeni rastu i u segmentu građanstva i segmentu gospodarstva

Ukupni vlasnički kapital koji ne uključuje instrumente dodatnog osnovnog kapitala porastao je na 26,1 milijardu eura (23,1 milijarda eura). Nakon regulatornih odbitaka i filtriranja u skladu s CRR-om, redovni osnovni kapital (CET1, konačni) porastao je na 22,9 milijardi eura (20,4 milijarde eura), a ukupna vlastita sredstva (konačna) na 29,1 milijardu eura (26,2 milijarde eura). Ukupni rizik – imovina ponderirana rizikom, uključujući kreditni, tržišni i operativni rizik (CRR, konačni) – povećan je na 146,5 milijardi eura (143,9 milijardi eura). Stopa redovnog osnovnog kapitala (CET1, konačni) popravila se na 15,7% (14,2%), a stopa ukupnog kapitala porasla je na 19,9% (18,2%).

Ukupna imovina porasla je na 337,2 milijarde eura (+4,1%; 323,9 milijardi eura). Što se tiče aktive, novac i novčana sredstva porasli su na 36,7 milijardi eura (35,7 milijardi eura), krediti i potraživanja od banaka porasli su na 21,4 milijarde eura (18,4 milijarde eura), najviše u Austriji i Češkoj. Krediti i potraživanja od klijenata porasli su na 207,8 milijardi eura (+2,8%; 202,1 milijarda eura) s povećanjem volumena kredita građanima i poduzećima. Što se tiče pasive, depoziti banaka smanjeni su na 22,9 milijardi eura (28,8 milijardi eura). Depoziti klijenata porasli su na gotovo svim ključnim tržištima – najviše u Austriji i Češkoj – na 232,8 milijardi eura (+3,9%; 224,0 milijarde eura). Omjer kredita i depozita iznosio je 89,3% (90,2%)

Izgledi za 2024.

Ekonomisti očekuju da će ključna tržišta Erste Groupa zabilježiti poboljšani realni rast BDP-a u 2024. Očekuje se da će inflatorni pritisci nastaviti svoj silazni trend u 2024. Nastavak snažnog tržišta rada trebao bi podržati gospodarske rezultate na svim tržištima Erste Groupa. Predviđa se da će bilance tekućeg računa ostati na održivoj razini u većini zemalja, dok bi fiskalni deficit trebao nastaviti svoj put konsolidacije. Predviđa se da će omjer javnog duga i BDP-a na svim tržištima Erste Groupa biti uglavnom stabilan i stoga ostati značajno ispod prosjeka eurozone.

U tom kontekstu Erste Group očekuje rast neto kredita od oko 5%. Na temelju prethodno opisanih makro perspektiva, troškovi rizika trebali bi ostati na niskoj razini u 2024. Iako je precizno predviđanje teško pri trenutnim niskim razinama troškova rizika, Erste Group vjeruje da će u 2024. troškovi rizika biti ispod 25 baznih bodova prosječnih bruto kredita klijentima.

Cilj je Erste Groupa za 2024. postići povrat na materijalni kapital (ROTE) od oko 15%. Očekuje se da će stopa redovnog osnovnog kapitala ostati snažna, pružajući poboljšani povrat kapitala i/ili fleksibilnost spajanja i preuzimanja, unatoč tome što Erste Group namjerava izvršiti otkup vlastitih dionica u iznosu od 500 milijuna eura u 2024. godini.

Financijska imovina na kapitalnu bazu

Gledajući unaprijed, zemlje regije moraju se uspješno suočiti s izazovima dvostruke tranzicije – dekarbonizacije i digitalizacije ako žele održati i proširiti prosperitet koji su stvorili njihovi građani. Kao bankarska grupacija duboko ukorijenjena u realno gospodarstvo regije i predana unaprjeđenju njezina prosperiteta, Erste Group će služiti kao partner, zajedno s drugim akterima iz financijskog i javnog sektora, u osiguravanju financiranja potrebnog za uspjeh ove dvostruke tranzicije.